「この案件の利益は、本当のところどうなっているのか」「あの事業に人をどれだけ投じて、どれだけ返ってきているのか」——管理会計やプロジェクト会計を高度化しようとすると、多くの企業が同じ壁にぶつかります。材料費や外注費は請求書や発注書からつかめるのに、コストの大半を占める「人件費」だけが、案件や事業にうまく割り振れないのです。

その原因は、給与額が分からないからではありません。「誰が・どの案件に・どれだけ時間を使ったか」が記録されていないために、人件費を配賦する根拠がないことにあります。

この記事では、工数管理で集めた作業時間データを管理会計に活かし、人件費・原価を経営判断に使えるレベルまで引き上げる考え方を解説します。

なぜ管理会計・プロジェクト会計は「人件費の配賦」でつまずくのか

管理会計・プロジェクト会計の目的は、事業や案件ごとの採算を正しくつかみ、経営の意思決定に使うことです。ところが、多くの現場でこの精度を大きく左右するのが「人件費の配賦(配分)」です。

材料費・外注費は配賦できても、人件費は配賦できない

材料費や外注費のような直接費は、請求書や発注書がそのまま「どの案件のコストか」を示してくれます。ところが、コストの中心を占める人件費はそうはいきません。一人が複数の案件を掛け持ちしているため、「支払った給与のうち、どの案件にいくら分か」を示す証憑がどこにもないのです。

その結果、人件費を売上比や単純な人数割りで「ざっくり按分」してしまい、案件別・事業別の原価が実態と大きくずれてしまいます。原価がずれれば、そこから導く利益も、経営判断もぶれてしまいます。

「時間」の記録がないと、原価は正確に出せない

人件費を案件に正しく割り振る唯一の手がかりは、「その人がその案件に費やした時間」です。工数(作業時間)が案件・取引先・タスク単位で残っていなければ、配賦は勘に頼るしかありません。

つまり、精度の高い原価計算の出発点は、会計処理そのものではなく「工数の記録」にあります。工数管理の基本的な考え方は工数管理とは?目的・メリットと進め方でも整理していますが、管理会計の文脈では「人件費を配賦するためのデータづくり」という役割が特に重要になります。

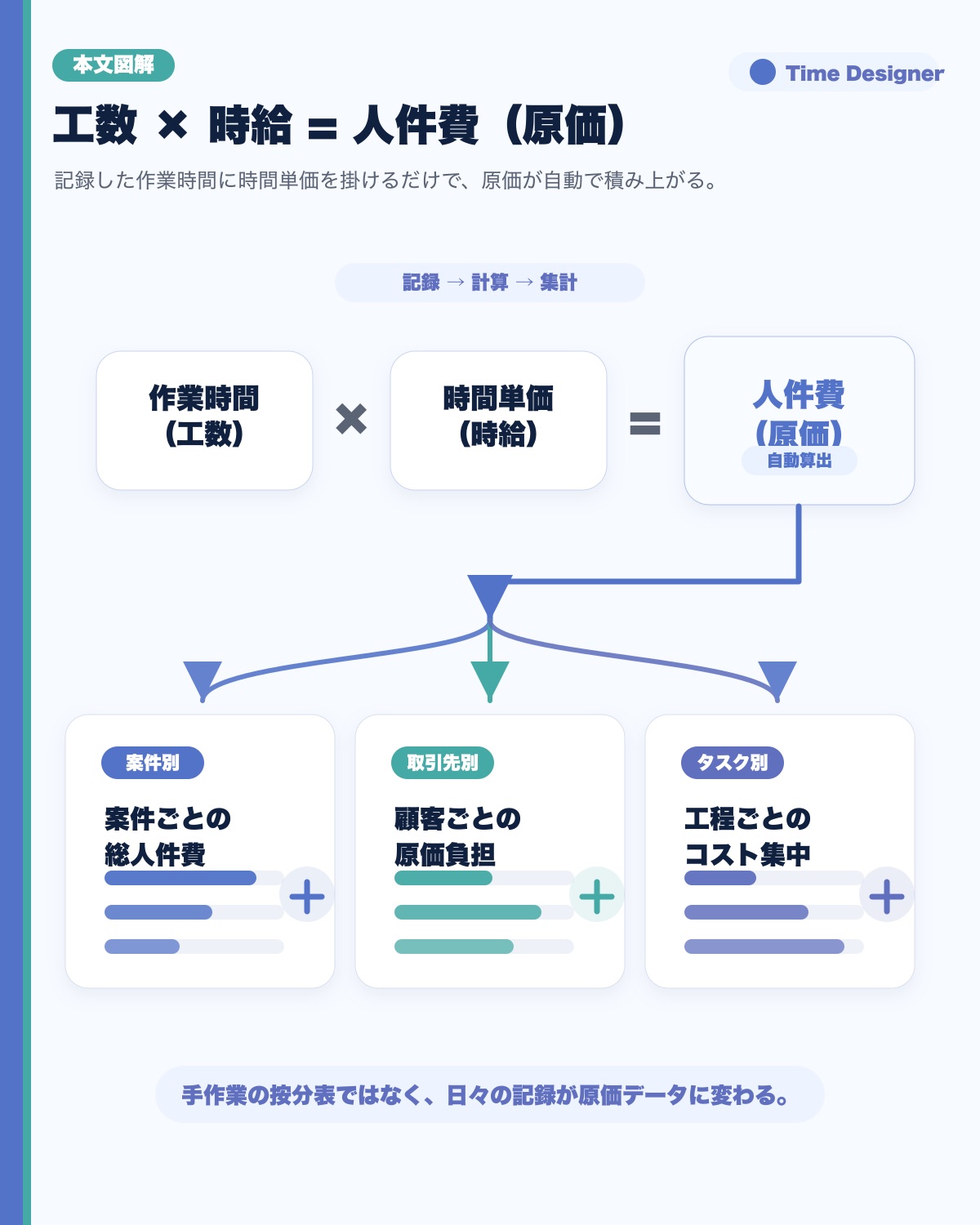

工数×時給で人件費・原価が自動で算出できる仕組み

配賦の壁を越える鍵は、意外なほどシンプルです。記録した作業時間に「時給(時間単価)」を掛けるだけで、人件費(=人的な原価)が算出できます。

時給を登録すれば、案件別・取引先別・タスク別に人件費が出る

タスクや案件に作業時間が紐づいて記録されていれば、あとはメンバーごとの時給を登録するだけです。すると、案件別・取引先別・タスク別の人件費が自動で積み上がっていきます。手作業の按分表をつくる必要はなく、日々の記録がそのまま原価データに変わります。

- 案件別:一つの案件にかかった総人件費が分かり、売上と突き合わせれば利益が見える

- 取引先別:顧問先・顧客ごとにどれだけの人件費(原価)が発生しているかを把握できる

- タスク別:どの工程・作業にコストが集中しているかが分かり、改善の的が絞れる

見積もり工数と実績を比べれば、原価のブレも見える

案件ごとに見積もり工数を登録しておけば、実績工数(=実際にかかった人件費)と比較できます。「見積もりより人件費がかさんでいる案件」が早い段階で分かるため、赤字が確定する前に手を打てます。案件別の採算をそのまま価格交渉や見積もりの根拠として使う方法は、案件ごとの採算を見える化し価格交渉・見積もりの根拠にするで詳しく解説しています。

なお、時給の設定は最初から精緻である必要はありません。給与に法定福利費や間接費を含めた「時間あたりの人件費」を、まずは職種・等級ごとの概算で登録し、運用しながら精度を上げていけば十分です。

事業・部門・会計区分ごとに原価と成果が見える

人件費を時間ベースで算出できるようになると、集計の切り口を変えるだけで、管理会計に必要な多面的なビューが手に入ります。

複数事業・部門のリソース配分とパフォーマンス

複数の事業や部門を持つ企業では、「どの事業に人的リソースをどれだけ投じ、どれだけの成果が出ているか」を把握するのは簡単ではありません。事業・部門単位で稼働時間(=人件費)を集計できれば、リソース配分の偏りとパフォーマンスが数字で見えるようになります。

「売上は大きいが人件費も重い事業」と「少人数で効率よく回っている事業」が区別できれば、増員・撤退・配置転換といった判断の土台になります。EC・小売・開発など複数事業を抱える企業ほど、この切り口の価値は大きくなります。複数事業の生産性を可視化し、管理会計の精度向上につなげた実例は、株式会社ゴンドラ様の導入事例をご覧ください。

会計区分(原価・資産・販管費)での仕分け

作業時間を会計区分ごとに記録できれば、同じ人件費でも「原価に乗せる分」「資産計上する分」「販管費」を分けて把握できます。特に開発会社やSIerのように、開発工数を資産計上したり、仕掛品として管理したりする業種では、工数データがその区分の根拠になります。

どこまで会計基準に沿わせるかは自社の会計方針や会計士の判断が前提ですが、区分できる形で工数が残っていること自体が、正確なプロジェクト会計への第一歩です。

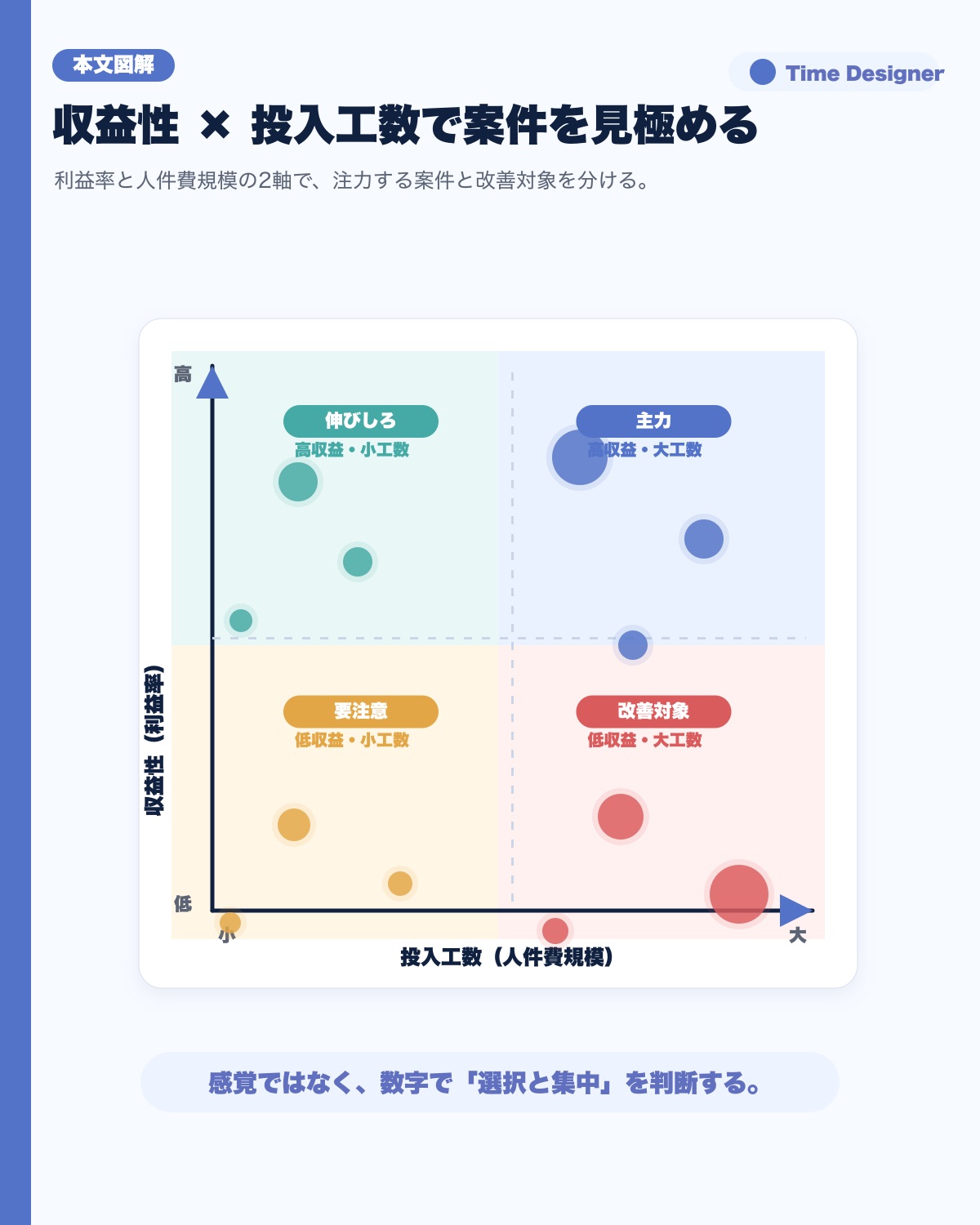

収益性の高い案件・課題のある案件を見極める

原価が見えるようになったら、次は「どの案件・事業に注力すべきか」という経営判断です。売上と人件費(原価)を突き合わせると、案件を収益性で仕分けできます。

収益性 × 投入工数で案件を見極める

縦軸に収益性(利益率)、横軸に投入工数(人件費の規模)を取ると、案件が大きく4つのタイプに分かれます。

- 高収益・大工数:会社を支える主力。維持・拡大の判断がしやすい

- 高収益・小工数:伸びしろのある案件。横展開でスケールできる余地がある

- 低収益・小工数:影響は小さいが、増えると全体を圧迫するため要注意

- 低収益・大工数:赤字予備軍。原価構造の改善か、受注方針の見直しが必要

感覚ではなく数字で「選択と集中」を判断できるのが、原価が見える状態の強みです。

見えなかったコストまで原価に含める

案件に紐づかない突発的な相談対応や社内調整、問い合わせ対応などの時間も記録しておくと、「表に出てこないコスト」まで原価に反映できます。一見利益が出ているように見える案件が、隠れた工数のせいで実は薄利だった——そうしたズレに気づけるようになります。数字で生産性を分析する具体的な進め方は、生産性を数値で分析するで扱っています。

工数管理を管理会計に活かすはじめ方

最初から完璧な原価計算を目指す必要はありません。次のように段階を踏めば、無理なく管理会計に組み込めます。

- 案件・タスク単位で時間を記録することから始める。粒度はまず「案件別」で十分

- 職種・等級ごとに概算の時給(時間単価)を登録する。大小関係が見えれば経営判断には使える

- 案件別・事業別に人件費を集計し、Excel/CSVに出力して、既存の会計資料と突き合わせる

- 慣れてきたら会計区分や見積もり工数を追加し、精度を段階的に上げていく

大切なのは、いきなり精緻さを求めず「まず時給を登録して、案件別の人件費を出してみる」ことです。数字が見え始めると、次に何を細かくすべきかが自然と分かってきます。

ツールを活用して記録から集計までをつなぐ

工数を管理会計に活かすうえで最大のハードルは、「時間の記録が正確に、負担なく続くこと」です。記録が途切れれば原価は出せません。だからこそ、タスク管理と工数管理が一体化していて、日々の業務の中で自然と案件別の時間が残る仕組みが重要になります。

タイムデザイナーは、案件・取引先・タスク単位で記録した作業時間に時給を掛けて人件費・原価を自動算出し、事業・部門別の集計や会計区分の登録、Excel/CSV出力にも対応しています。タスク管理と工数管理が統合されているため二重入力がなく、記録から管理会計のデータづくりまでを一本の流れでつなげられます。

まとめ

管理会計・プロジェクト会計の精度を左右するのは、実は会計処理そのものよりも「人件費をどれだけ正確に配賦できるか」です。そしてその根拠になるのが、工数(作業時間)データにほかなりません。

時間を案件・事業・会計区分で残し、時給を掛ける——それだけで、人件費・原価は「経営判断に使えるデータ」に変わります。事業のリソース配分、案件の収益性、隠れたコストまでが数字で見えるようになり、勘に頼らない意思決定ができるようになります。まずは、案件別の時間記録と概算の時給登録から始めてみてください。

工数データを、経営の意思決定に。

タスク管理と工数管理が統合されたタイムデザイナーなら、日々のタスクを進めるだけで案件別・事業別の作業時間が残り、時給を登録するだけで人件費・原価が自動で見える化されます。管理会計・プロジェクト会計の精度を上げたい方は、1ヶ月の無料トライアルでお試しください。